Receber um salário de R$4.000 pode ser um grande passo para alcançar a estabilidade financeira. No entanto, sem um planejamento financeiro adequado, é fácil perder o controle das finanças.

Ter um salário fixo significa ter a oportunidade de organizar suas finanças de forma eficaz. Isso inclui não apenas o controle das despesas, mas também a criação de uma reserva financeira para imprevistos.

O controle financeiro pessoal é fundamental para garantir que você esteja no caminho certo para alcançar seus objetivos financeiros.

Pontos Principais

- Entender a importância do planejamento financeiro.

- Ter controle sobre suas despesas.

- Criar uma reserva financeira.

- Estabelecer metas financeiras claras.

- Monitorar regularmente suas finanças.

Entendendo sua situação financeira atual

Compreender sua situação financeira atual é o primeiro passo para gerenciar seu salário de 4000 reais de forma eficaz. Isso envolve ter uma visão clara de suas receitas e despesas mensais.

Avaliando suas receitas e despesas mensais

Para começar, faça um levantamento de todas as suas receitas e despesas fixas e variáveis. Isso inclui seu salário, contas de água, luz, aluguel, alimentação, transporte e quaisquer outras despesas regulares. Ter um registro detalhado ajudará a identificar áreas onde você pode economizar.

Identificando padrões de gastos problemáticos

Ao analisar suas despesas, você poderá identificar padrões de gastos que podem estar prejudicando seu equilíbrio financeiro. Isso pode incluir gastos excessivos em categorias como entretenimento ou compras impulsivas. Reconhecer esses padrões é crucial para fazer ajustes necessários.

Estabelecendo metas financeiras realistas para seu perfil

Com base na sua avaliação financeira, estabeleça metas financeiras realistas que sejam alcançáveis com seu salário de 4000 reais. Isso pode incluir poupar para uma reserva de emergência, pagar dívidas ou investir em planos de aposentadoria. Defina prazos e valores específicos para cada meta.

Seguindo essas etapas, você estará no caminho certo para melhorar sua gestão financeira e alcançar um equilíbrio financeiro saudável.

Como administrar um salario de 4000 reais eficientemente

Para quem ganha R$4.000, a chave para uma gestão financeira eficaz está no planejamento personalizado. Isso envolve entender suas receitas e despesas, identificar áreas para economia e definir metas financeiras realistas.

A importância do planejamento financeiro personalizado

O planejamento financeiro personalizado é crucial para administrar um salário de R$4.000 eficientemente. Ele permite que você priorize suas despesas e investimentos de acordo com suas necessidades e objetivos específicos.

De acordo com especialistas, “um plano financeiro bem estruturado é a base para qualquer conquista financeira” (Guia de Finanças Pessoais). Isso destaca a importância de ter um plano adaptado às suas necessidades.

Ferramentas e aplicativos brasileiros para controle financeiro

No Brasil, existem várias ferramentas e aplicativos que podem ajudar no controle financeiro. Alguns exemplos incluem:

- Guiabolso

- Minha Vida Financeira

- Organizze

Essas ferramentas oferecem funcionalidades como controle de gastos, acompanhamento de investimentos e planejamento de orçamento.

Métodos de organização financeira para diferentes perfis

Diferentes perfis financeiros exigem métodos de organização adaptados. Dois métodos populares incluem:

Método dos envelopes digital

O método dos envelopes digital simula a divisão de dinheiro em envelopes para diferentes categorias de gastos, mas de forma virtual. Isso ajuda a controlar os gastos e evitar excessos.

Planilhas de controle financeiro

As planilhas de controle financeiro são ferramentas versáteis que permitem personalizar o acompanhamento de receitas e despesas. Elas podem ser adaptadas para diferentes necessidades e objetivos financeiros.

| Método | Descrição | Vantagens |

|---|---|---|

| Método dos Envelopes Digital | Simula a divisão de dinheiro em envelopes virtuais para diferentes categorias de gastos. | Ajuda a controlar gastos, fácil de usar. |

| Planilhas de Controle Financeiro | Ferramentas personalizáveis para acompanhar receitas e despesas. | Flexibilidade, pode ser adaptada para diferentes necessidades. |

Administrar um salário de R$4.000 de forma eficiente exige disciplina, conhecimento e as ferramentas certas. Com um planejamento financeiro personalizado e o uso de ferramentas adequadas, é possível alcançar estabilidade financeira e atingir seus objetivos.

Criando um orçamento mensal detalhado

Para ter controle total sobre suas finanças, é essencial criar um orçamento mensal personalizado. Isso permite que você aloque seus 4000 reais de forma eficiente, garantindo que todas as suas necessidades sejam atendidas e que você possa trabalhar em direção aos seus objetivos financeiros.

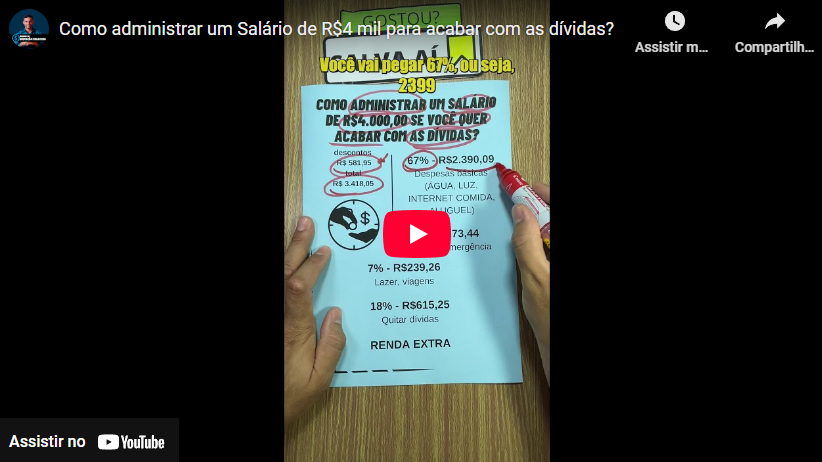

A regra 50-30-20 adaptada para a realidade brasileira

A regra 50-30-20 é um método popular para alocar renda. Ela sugere que 50% do salário seja destinado às despesas fixas, 30% às despesas variáveis e 20% à poupança e investimentos. No entanto, essa regra precisa ser adaptada à realidade brasileira, considerando fatores como a inflação e os impostos. “A adaptação dessa regra às condições econômicas locais pode fazer toda a diferença na gestão financeira pessoal,” afirma um especialista em finanças.

Categorização eficiente de despesas fixas e variáveis

Para criar um orçamento eficaz, é crucial categorizar corretamente as despesas. As despesas fixas incluem aluguel, contas de água e luz, e internet, enquanto as variáveis englobam alimentação, transporte e entretenimento. Identificar essas categorias ajuda a entender onde o dinheiro está sendo gasto e onde é possível cortar custos.

Ao categorizar suas despesas, você pode usar uma planilha ou aplicativos de controle financeiro disponíveis no Brasil. Isso facilita o acompanhamento e a análise de seus gastos mensais.

Ajustes sazonais no orçamento

Um orçamento flexível deve prever ajustes sazonais. Isso inclui despesas com férias, impostos, e datas comemorativas como Natal e aniversários. Antecipar essas despesas ajuda a evitar surpresas financeiras e a manter o orçamento sob controle.

Por exemplo, você pode começar a poupar para as férias de verão em janeiro, distribuindo o custo ao longo do ano. Da mesma forma, reservar uma parcela do salário para impostos e datas comemorativas pode evitar que você precise recorrer a crédito ou comprometer outras áreas do orçamento.

Ao criar um orçamento mensal detalhado e adaptado às suas necessidades, você estará mais preparado para enfrentar os desafios financeiros e alcançar seus objetivos.

Priorização de gastos essenciais

Priorizar gastos essenciais é fundamental para quem deseja manter uma boa saúde financeira com um salário de 4000 reais. Isso envolve entender como distribuir o salário entre as diversas necessidades mensais de forma eficiente.

Moradia e contas básicas: quanto comprometer do salário

A moradia é um dos principais gastos mensais. É recomendado que os gastos com moradia não ultrapassem 30% do salário. Além disso, contas básicas como água, luz e gás devem ser consideradas dentro do orçamento mensal.

| Categoria | Percentual do Salário | Valor Aproximado (R$) |

|---|---|---|

| Moradia | 30% | 1200 |

| Contas Básicas | 10% | 400 |

Alimentação e saúde: economizando sem sacrificar qualidade

Para economizar em alimentação sem comprometer a qualidade, é aconselhável planejar as compras, utilizar cupons de desconto e aproveitar ofertas. Em saúde, manter um plano de saúde adequado e realizar check-ups regulares pode evitar gastos maiores no futuro.

Transporte e comunicação: alternativas econômicas

Para reduzir gastos com transporte, considerar o uso de transporte público ou bicicletas pode ser uma alternativa econômica. Em comunicação, avaliar as necessidades de planos de telefonia e internet pode ajudar a reduzir custos.

Ao priorizar gastos essenciais e adotar estratégias de economia, é possível manter uma boa saúde financeira mesmo com um salário de 4000 reais. Isso permite não apenas atender às necessidades básicas, mas também poupar para o futuro.

Estratégias para economizar no dia a dia

Implementar estratégias de economia no cotidiano pode ser mais simples do que parece. Com algumas mudanças nos hábitos diários, é possível reduzir gastos desnecessários e melhorar a saúde financeira.

Redução de gastos supérfluos sem sacrificar qualidade de vida

Uma das principais estratégias para economizar é identificar e reduzir gastos supérfluos. Isso pode incluir cancelar assinaturas não utilizadas, reduzir o consumo de energia elétrica e evitar compras por impulso.

Ao planejar compras e evitar compras por impulso, é possível economizar significativamente. Além disso, adotar hábitos como cozinhar em casa em vez de pedir delivery pode fazer uma grande diferença.

Compras inteligentes e aproveitamento de promoções sazonais

Fazer compras de forma inteligente é crucial para economizar. Isso inclui aproveitar promoções sazonais, comprar produtos em oferta e utilizar cupons de desconto.

Além disso, comparar preços em diferentes lojas e online pode ajudar a encontrar as melhores ofertas. Planejar compras de acordo com as necessidades e prioridades também é fundamental.

Economia em serviços e assinaturas digitais

Serviços e assinaturas digitais são parte do cotidiano moderno, mas podem ser otimizados para economizar. Isso inclui revisar regularmente as assinaturas de streaming, software e outros serviços para garantir que ainda sejam necessários.

Ao escolher planos de serviço que melhor se adequem às necessidades, é possível evitar gastos desnecessários. Além disso, buscar alternativas gratuitas ou de menor custo pode ser uma boa estratégia.

Técnicas de consumo consciente para brasileiros

Adotar técnicas de consumo consciente é uma forma eficaz de economizar. Isso envolve estar atento às necessidades reais, evitar o consumismo excessivo e optar por produtos sustentáveis.

Além disso, praticar a reutilização e reciclagem pode contribuir para uma economia mais saudável e sustentável. Comprar de forma consciente não só economiza dinheiro como também ajuda o meio ambiente.

Investimentos acessíveis para quem ganha 4000 reais

Com um salário de R$ 4.000, é possível começar a investir de forma inteligente. Mesmo com um orçamento apertado, existem várias opções de investimentos acessíveis que podem ajudar a alcançar seus objetivos financeiros.

Reserva de emergência: por onde começar e quanto guardar

Antes de começar a investir, é fundamental criar uma reserva de emergência. Essa reserva serve como uma segurança financeira em caso de imprevistos, como despesas médicas ou perda de emprego. Recomenda-se guardar de 3 a 6 meses de despesas para ter uma boa base.

Para começar, você pode abrir uma conta poupança ou utilizar uma aplicação de baixo risco. É importante definir um valor fixo para depositar mensalmente na reserva de emergência.

Opções de investimentos de baixo risco no mercado brasileiro

O mercado brasileiro oferece várias opções de investimentos de baixo risco. Entre elas, destacam-se:

Tesouro Direto e CDBs

O Tesouro Direto é uma opção de investimento em títulos públicos, com rendimentos atrelados à taxa Selic ou a índices de inflação. Já os CDBs (Certificados de Depósito Bancário) são emitidos por bancos e oferecem rendimentos prefixados ou pós-fixados.

Fundos de investimento acessíveis

Os fundos de investimento são uma forma prática de investir, pois permitem a diversificação da carteira com um único investimento. Existem fundos para diferentes perfis de risco e objetivos.

Investimentos para objetivos de médio e longo prazo

Para objetivos de médio e longo prazo, como comprar uma casa ou se aposentar, é importante escolher investimentos que ofereçam potencial de crescimento. Investimentos como ações, fundos imobiliários e previdência privada podem ser considerados, dependendo do seu perfil de risco.

Educação financeira contínua: recursos gratuitos

A educação financeira é fundamental para tomar decisões informadas. Felizmente, existem muitos recursos gratuitos disponíveis, como cursos online, blogs e vídeos, que podem ajudar a melhorar seu conhecimento financeiro.

Investir não é apenas sobre o dinheiro; é também sobre entender como fazer escolhas financeiras inteligentes. Com R$ 4.000, você tem um bom ponto de partida para começar.

Gerenciamento de dívidas e crédito

O gerenciamento eficaz de dívidas e crédito pode ser um divisor de águas para sua estabilidade financeira. Com um salário de 4000 reais, entender como administrar suas dívidas e utilizar o crédito de forma inteligente é crucial.

Como sair do vermelho com estratégias práticas

Para sair do vermelho, é essencial começar com uma análise detalhada de suas finanças. Identifique todas as suas dívidas, incluindo cartões de crédito, empréstimos e outras obrigações financeiras. Em seguida, priorize as dívidas com os juros mais altos para pagá-las primeiro.

Uso consciente do cartão de crédito e parcelamentos

O cartão de crédito pode ser uma ferramenta útil se usado conscientemente. Evite parcelamentos desnecessários e esteja atento às taxas de juros. Sempre pague o valor total da fatura, se possível, para evitar juros.

Renegociação de dívidas com bancos brasileiros

Se você está lutando para pagar suas dívidas, considere renegociar com os bancos brasileiros. Muitas instituições financeiras oferecem programas de renegociação que podem ajudar a reduzir o valor das parcelas e tornar o pagamento mais gerenciável.

Evitando armadilhas de crédito comuns no Brasil

Para evitar armadilhas de crédito, é importante entender os termos e condições de qualquer produto financeiro antes de contratá-lo. Fique atento a taxas de juros exorbitantes e evite empréstimos com condições desfavoráveis.

| Dívida | Valor | Juros | Prazo |

|---|---|---|---|

| Cartão de Crédito | R$ 2.000 | 15% | 12 meses |

| Empréstimo | R$ 5.000 | 8% | 24 meses |

Ao seguir essas estratégias, você pode melhorar significativamente sua gestão de dívidas e crédito, garantindo uma vida financeira mais estável e segura.

Planejando o futuro com seu salário atual

Com um salário de R$4000, é crucial planejar o futuro financeiro. Isso envolve tomar decisões informadas sobre como alocar seus recursos para alcançar objetivos de curto e longo prazo.

Preparando-se para grandes compras e objetivos

Ao planejar grandes compras ou objetivos, como comprar uma casa ou financiar os estudos, é essencial definir um plano de poupança específico. Reserve uma parcela do seu salário todos os meses para esses objetivos.

Previdência privada e aposentadoria: começando cedo

Investir em previdência privada é uma estratégia inteligente para garantir uma aposentadoria confortável. Quanto antes você começar, maior será o benefício.

| Idade de Início | Contribuição Mensal | Benefício na Aposentadoria |

|---|---|---|

| 25 anos | R$200 | R$500.000 |

| 35 anos | R$300 | R$300.000 |

Equilibrando qualidade de vida atual e segurança futura

É crucial encontrar um equilíbrio entre aproveitar o presente e garantir o futuro. Priorizar gastos e fazer escolhas conscientes pode ajudar a manter esse equilíbrio.

Considerações sobre impostos e declaração de IR

Entender como funciona a declaração de IR e como otimizar sua situação fiscal pode resultar em economia. Considere consultar um especialista para obter orientação personalizada.

Ao seguir essas diretrizes, você pode criar um plano financeiro sólido que atenda às suas necessidades atuais e futuras.

Conclusão

Ao longo deste artigo, exploramos diversas estratégias para administrar eficientemente um salário de R$4,000. Desde o entendimento da situação financeira atual até a criação de um orçamento detalhado e a priorização de gastos essenciais, cada passo é crucial para alcançar a estabilidade financeira.

O planejamento financeiro é fundamental para garantir que você faça o melhor uso do seu dinheiro, poupando para o futuro e evitando dívidas desnecessárias. As dicas finais apresentadas servem como um guia prático para você implementar em sua rotina.

Agora que você tem um resumo das principais dicas, é hora de colocá-las em prática. Lembre-se de que a disciplina e a consistência são chaves para o sucesso no planejamento financeiro. Com essas estratégias, você estará mais próximo de alcançar seus objetivos financeiros e garantir um futuro mais seguro.

FAQ

Como posso começar a administrar meu salário de R$4.000 de forma eficiente?

Para começar a administrar seu salário de forma eficiente, é importante avaliar suas receitas e despesas mensais, identificar padrões de gastos problemáticos e estabelecer metas financeiras realistas.

Qual é a regra 50-30-20 e como posso aplicá-la ao meu orçamento?

A regra 50-30-20 sugere que você aloque 50% do seu salário para despesas fixas, 30% para despesas variáveis e 20% para poupança e investimentos. É possível adaptá-la à sua realidade financeira.

Quais são as melhores opções de investimentos para quem ganha R$4.000?

Existem várias opções de investimentos acessíveis, incluindo Tesouro Direto, CDBs e fundos de investimento. É importante avaliar o seu perfil de risco e objetivos financeiros antes de investir.

Como posso reduzir meus gastos supérfluos sem sacrificar a qualidade de vida?

Para reduzir gastos supérfluos, é importante identificar áreas onde você pode cortar despesas desnecessárias, como compras impulsivas ou serviços de assinatura não utilizados.

Qual é a importância de ter uma reserva de emergência?

Ter uma reserva de emergência é fundamental para lidar com despesas inesperadas e evitar dívidas. É recomendado guardar entre 3 a 6 meses de despesas em uma conta de fácil acesso.

Como posso começar a planejar minha aposentadoria?

Para começar a planejar sua aposentadoria, é importante avaliar sua situação financeira atual, estabelecer metas de longo prazo e considerar opções de previdência privada ou outros investimentos de longo prazo.

Quais são as principais armadilhas de crédito que devo evitar?

Algumas das principais armadilhas de crédito incluem taxas de juros elevadas, parcelamentos excessivos e falta de planejamento financeiro. É importante usar o crédito de forma consciente e evitar dívidas desnecessárias.

Como posso renegociar minhas dívidas com bancos brasileiros?

Para renegociar dívidas, é importante entrar em contato com o banco, explicar sua situação financeira e propor um plano de pagamento realista. É possível negociar taxas de juros e prazos de pagamento.

Um comentário em “Como administrar seu salario de R$4000 dicas praticas !”